Lập Bản Đồ Dòng Tiền Gia Đình: Chi Tiêu Đến Đâu, Biết Đến Đó

Trong thời đại kinh tế biến động như hiện nay, quản lý thu chi gia đình hiệu quả đã trở thành kỹ năng sống còn của mọi gia đình Việt Nam. Nhiều gia đình trẻ với thu nhập ổn định vẫn thường xuyên rơi vào tình trạng “tiền về như nước, tiền đi như gió” mà không biết chính xác số tiền đã tiêu vào đâu. Việc lập bản đồ dòng tiền gia đình sẽ giúp bạn kiểm soát mọi khoản thu chi, từ đó đưa ra những quyết định tài chính thông minh hơn.

Tại Sao Cần Quản Lý Thu Chi Gia Đình?

Theo khảo sát gần đây, hơn 70% gia đình Việt Nam trong độ tuổi 25-40 không có thói quen theo dõi chi tiêu một cách chi tiết. Điều này dẫn đến nhiều hậu quả tiêu cực:

- Thiếu minh bạch trong chi tiêu: Không biết tiền đã đi đâu, khó phát hiện các khoản chi không cần thiết

- Khó khăn trong việc tiết kiệm: Không có kế hoạch rõ ràng để dành dụm cho tương lai

- Áp lực tài chính: Thường xuyên rơi vào tình trạng thiếu tiền cuối tháng

- Mục tiêu tài chính mờ nhạt: Khó thực hiện các kế hoạch đầu tư hoặc mua sắm lớn

Một hệ thống quản lý thu chi gia đình hiệu quả sẽ giúp bạn giải quyết tất cả những vấn đề trên, tạo nền tảng vững chắc cho sự ổn định tài chính gia đình.

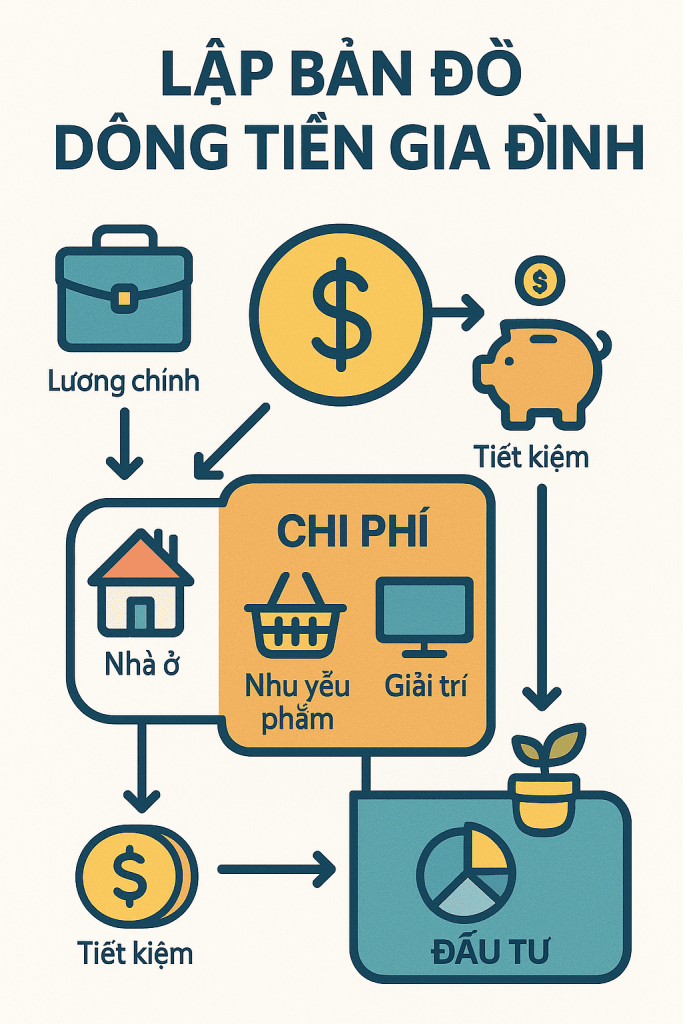

Bước 1: Xây Dựng Bản Đồ Thu Nhập Gia Đình

Trước khi theo dõi chi tiêu, bạn cần nắm rõ tổng thu nhập thực tế của gia đình. Đây là bước đầu tiên trong việc lập bản đồ dòng tiền.

Phân Loại Các Nguồn Thu Nhập

| Loại Thu Nhập | Mô Tả | Tính Ổn Định | Ghi Chú |

|---|---|---|---|

| Lương cố định | Lương chính từ công việc | Cao | Tính sau thuế và bảo hiểm |

| Thu nhập phụ | Freelance, bán hàng online | Trung bình | Có thể biến động theo tháng |

| Thu nhập thụ động | Lãi suất, cổ tức, cho thuê | Trung bình | Cần tính trung bình 3-6 tháng |

| Thu nhập bất thường | Thưởng tết, quà tặng | Thấp | Không nên tính vào kế hoạch chính |

Lưu ý quan trọng: Chỉ tính các khoản thu nhập ổn định vào kế hoạch tài chính gia đình. Thu nhập bất thường nên được coi như “tiền thưởng” để dành cho các mục tiêu đặc biệt.

Bước 2: Lập Sơ Đồ Chi Tiêu Chi Tiết

Sau khi nắm rõ thu nhập, việc tiếp theo trong quản lý thu chi gia đình là phân loại và theo dõi tất cả các khoản chi tiêu.

Phân Loại Chi Tiêu Theo Mức Độ Ưu Tiên

Chi tiêu cần thiết (50-60% thu nhập):

- Tiền nhà, điện nước, internet

- Chi phí ăn uống hàng ngày

- Xăng xe, phương tiện đi lại

- Bảo hiểm y tế, bảo hiểm xe

- Học phí con cái (nếu có)

Chi tiêu quan trọng (20-30% thu nhập):

- Quần áo, giày dép

- Sách vở, học tập nâng cao

- Khám chữa bệnh định kỳ

- Quà tặng, giao lưu xã hội

Chi tiêu mong muốn (10-20% thu nhập):

- Giải trí, du lịch

- Mua sắm không thiết yếu

- Ăn uống ngoài, café

- Sở thích cá nhân

Bước 3: Công Cụ Theo Dõi Dòng Tiền Hiệu Quả

Để theo dõi chi tiêu một cách hiệu quả, bạn có thể lựa chọn một trong các phương pháp sau:

Phương Pháp Truyền Thống

Sổ tay ghi chép: Phù hợp với người thích viết tay, có thể mang theo mọi lúc mọi nơi. Tuy nhiên, cần kiên trì và có thể gặp khó khăn trong việc tổng hợp số liệu.

Bảng tính Excel/Google Sheets: Linh hoạt, có thể tùy chỉnh theo nhu cầu gia đình. Phù hợp với người có kiến thức cơ bản về máy tính.

Ứng Dụng Di Động

Một số ứng dụng phổ biến tại Việt Nam:

- Misa MoneyKeeper: Giao diện tiếng Việt, dễ sử dụng

- Spendee: Nhiều tính năng phân tích

- Wallet by BudgetBakers: Đồng bộ đa thiết bị

Việc lựa chọn công cụ phù hợp sẽ giúp bạn duy trì thói quen quản lý thu chi gia đình lâu dài hơn.

Bước 4: Thiết Lập Hệ Thống Cảnh Báo Và Kiểm Soát

Một kế hoạch tài chính gia đình hiệu quả cần có hệ thống cảnh báo để tránh chi tiêu vượt quá khả năng.

Nguyên Tắc 50/30/20

| Hạng Mục | Tỷ Lệ | Nội Dung | Ví Dụ (Thu nhập 20 triệu/tháng) |

|---|---|---|---|

| Chi tiêu thiết yếu | 50% | Ăn, ở, đi lại, bảo hiểm | 10 triệu đồng |

| Chi tiêu cá nhân | 30% | Giải trí, sở thích, mua sắm | 6 triệu đồng |

| Tiết kiệm & Đầu tư | 20% | Dự phòng, đầu tư, mục tiêu dài hạn | 4 triệu đồng |

Thiết Lập Cảnh Báo Tự Động

Để duy trì hiệu quả quản lý thu chi gia đình, bạn nên:

- Đặt ngân sách cho từng hạng mục: Ví dụ: Chi tiêu ăn uống không quá 4 triệu/tháng

- Cảnh báo khi đạt 80% ngân sách: Để có thời gian điều chỉnh

- Review hàng tuần: Kiểm tra tình hình tài chính và điều chỉnh khi cần

- Báo cáo cuối tháng: Đánh giá hiệu quả và lên kế hoạch tháng sau

Bước 5: Tối Ưu Hóa Dòng Tiền Gia Đình

Sau khi đã có bản đồ dòng tiền rõ ràng, bước tiếp theo là tối ưu hóa để gia tăng hiệu quả tài chính.

Chiến Lược Cắt Giảm Chi Phí Thông Minh

Rà soát các khoản chi cố định:

- So sánh giá dịch vụ internet, điện thoại

- Đánh giá lại các gói bảo hiểm

- Tìm hiểu các chương trình giảm giá, cashback

Tối ưu chi tiêu hàng ngày:

- Lập danh sách mua sắm trước khi đi chợ/siêu thị

- Tận dụng các ưu đãi, khuyến mãi có ích

- Cân nhắc giữa tiện lợi và tiết kiệm

Gia Tăng Thu Nhập Thụ Động

Trong kế hoạch tài chính gia đình dài hạn, việc tạo ra thu nhập thụ động rất quan trọng:

- Tiết kiệm có lãi: Gửi tiết kiệm ngân hàng, mua trái phiếu

- Đầu tư nhỏ lẻ: Quỹ đầu tư, vàng, bất động sản nhỏ

- Kỹ năng tạo thu nhập phụ: Freelance, bán hàng online

Gợi ý hình ảnh: Biểu đồ tăng trưởng tài sản theo thời gian – Alt text: “Biểu đồ minh họa tăng trưởng tài chính gia đình qua quản lý thu chi hiệu quả”

Những Sai Lầm Thường Gặp Trong Quản Lý Thu Chi

Để đảm bảo hiệu quả theo dõi chi tiêu, bạn cần tránh những sai lầm phổ biến sau:

Sai Lầm Về Tư Duy

- Nghĩ rằng thu nhập cao = tự do tài chính: Thực tế, cách quản lý quan trọng hơn số tiền kiếm được

- Bỏ qua các khoản chi nhỏ: “Tiền li ti” tích lũy lại có thể rất lớn

- Không có mục tiêu rõ ràng: Thiếu động lực duy trì thói quen quản lý

Sai Lầm Về Phương Pháp

- Ghi chép không đều đặn: Quên ghi chi tiêu, làm sai lệch số liệu

- Phân loại không rõ ràng: Khó phân tích và tối ưu hóa

- Không review định kỳ: Bỏ lỡ cơ hội điều chỉnh kịp thời

Kết Luận: Xây Dựng Tương Lai Tài Chính Vững Chắc

Quản lý thu chi gia đình không chỉ là việc ghi chép đơn thuần mà là nghệ thuật cân bằng giữa hiện tại và tương lai, giữa nhu cầu và khả năng. Khi bạn đã thiết lập được bản đồ dòng tiền rõ ràng, bạn sẽ:

- Có cái nhìn toàn diện về tình hình tài chính gia đình

- Đưa ra quyết định chi tiêu thông minh hơn

- Tạo được quỹ dự phòng cho những tình huống bất ngờ

- Thực hiện được các mục tiêu tài chính dài hạn

- Giảm stress về tiền bạc trong gia đình

Hãy bắt đầu với những bước đơn giản: ghi chép chi tiêu trong một tuần, phân loại các khoản chi, và dần dần xây dựng thành thói quen. Nhớ rằng, theo dõi chi tiêu hiệu quả không phải là hạn chế bản thân mà là tạo ra sự tự do tài chính thực sự.

Việc lập bản đồ dòng tiền gia đình có thể mất thời gian ban đầu, nhưng lợi ích mang lại sẽ bền vững cho cả cuộc đời. Hãy kiên trì và bạn sẽ thấy sự thay đổi tích cực trong kế hoạch tài chính gia đình của mình.